INFORMACIÓN RELEVANTE PARA EL CÁLCULO DE LA PARTICIPACIÓN DE LAS ENTIDADES LOCALES EN LOS TRIBUTOS DEL ESTADO

INFORMACIÓN RELEVANTE PARA EL CÁLCULO DE LA PARTICIPACIÓN DE LAS ENTIDADES LOCALES EN LOS TRIBUTOS DEL ESTADO

El MINHAP ha publicado el pasado día 25 de octubre una “Nota relativa a la revisión de la liquidación definitiva de la participación de las Entidades Locales en los tributos del Estado del año 2014, como consecuencia del cálculo del índice de evolución de los ingresos tributarios del Estado”, cuyo contenido afectará a la liquidación definitiva de los ejercicios de 2014 y 2015 en lo que al cálculo de la cuantía de la participación de las Corporaciones Locales en los tributos del Estado.

Desde la Federación Española de Municipios y Provincias, (en adelante FEMP) se ha venido estudiando la problemática surgida sobre la incidencia negativa que el Impuesto sobre ventas minoristas de determinados Hidrocarburos, (en adelante IVMDH), -el llamado “céntimo sanitario”- en la participación en los Ingresos del Estado de las Entidades Locales de 2014, asimismo desde la FEMP se ha venido trabajando para solucionar el problema.

Según se desprende de los trabajos realizados por la FEMP éste impuesto se creó en el art. 9 de la Ley 24/2001, de 27 de diciembre, de Medidas Fiscales, Administrativas y del Orden Social, con la condición de impuesto estatal cedido a las Comunidades Autónomas, quedando afectada su recaudación a la cobertura de los gastos en materia de sanidad y, en su caso, de los de actuaciones medioambientales.

El impuesto se definió como un tributo de naturaleza indirecta que recaía sobre el consumo de determinados hidrocarburos, gravando en fase única, las ventas minoristas de los productos comprendidos en su ámbito objetivo, con arreglo a las disposiciones de dicha Ley. La Ley no incluyó este nuevo tributo dentro de la categoría de Impuestos Especiales, a pesar de responder a la misma naturaleza.

En la Ley de Presupuestos Generales del Estado para 2012, (Ley 2/2012, de 29 de junio), el Estado derogó el art. 9 de la Ley 24/2001, de 27 de diciembre, con efectos de 1 de enero de 2015, e integró este impuesto en el Impuesto de Hidrocarburos, a través de la adición de una Disposición transitoria séptima a la Ley 22/2009, de 18 de diciembre, por la que se regula el sistema de financiación de las Comunidades Autónomas de régimen común y Ciudades con Estatuto de Autonomía y se modifican determinadas normas tributarias.

Finalmente por sentencia de 27 de febrero de 2014, Asunto C-82/12, el Tribunal de Justicia de la Unión Europea (TJUE) consideró que la ley que autorizaba el IVMDH contravenía la directiva europea de impuestos especiales, y, por consiguiente, el impuesto era nulo; lo que dio lugar a que el Estado devolviera a terceros que habían interpuesto demanda por la creación del impuesto la cantidad de trescientos cuarenta millones ciento noventa y un mil ochenta y nueve euros con veintiún céntimos (340.191.089,21 €).

Aun sabiendo que las devoluciones efectuadas correspondían a importes recaudados con anterioridad al ejercicio de 2013 por el IVMDH, en el que nunca habían participado las Entidades Locales, en 2014 se detrajo la cantidad señalada en el párrafo anterior de la recaudación bruta del Impuesto de Hidrocarburos a los efectos de la liquidación definitiva del ejercicio, lo que significó una reducción de la parte de cesión correspondiente a dicho impuesto y del coeficiente del ITE calculado , lo que supone una menor participación de las Entidades Locales en los Tributos del Estado.

En este escenario el MINHAP ha hecho pública una “Nota relativa a la revisión de la liquidación definitiva de la participación de las Entidades Locales en los tributos del Estado del año 2014, como consecuencia del cálculo del índice de evolución de los ingresos tributarios del Estado”.

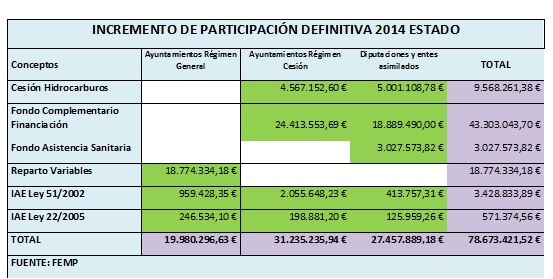

Las consecuencias de esta revisión, según la información de la FEMP, suponen el incremento de la participación de las Corporaciones Locales en los Tributos del Estado según el siguiente cuadro.

Asimismo, y como consecuencia de esta revisión, la liquidación de 2015 tendrá que revisarse al variar los índices de evolución, si bien la FEMP aún no tiene constancia de cómo se va a producir dicha revisión.

Para descargar la Nota del MINHAP pinche aquí.